O Tribunal de Contas da União (TCU) aprovou, por unanimidade, a proposta do relator Walton Alencar Rodrigues

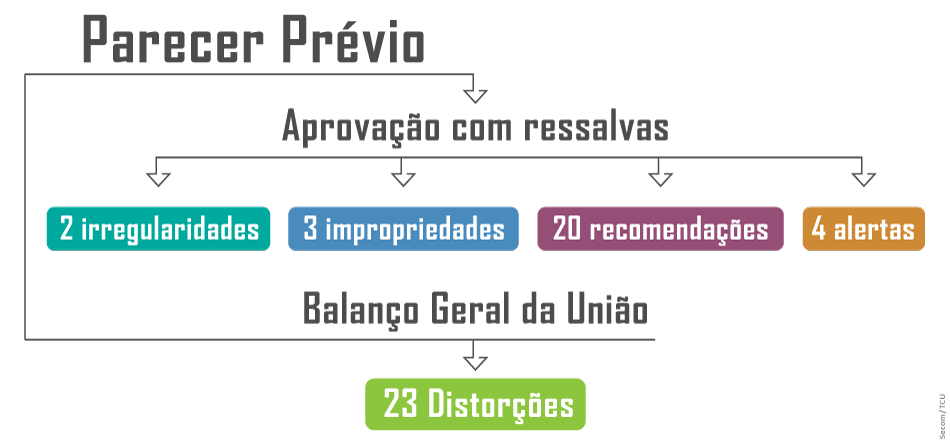

e emitiu parecer prévio pela aprovação com ressalvas sobre as contas prestadas pelo Presidente da República, Jair Messias Bolsonaro, relativas ao exercício de 2020.O TCU apontou, ao todo, 28 ressalvas. Cinco delas (duas irregularidades e três impropriedades) relacionadas à execução do orçamento e as demais (23) foram apontadas como distorções no Balanço Geral da União (BGU). O parecer traz, ainda, 20 recomendações ao Executivo federal e quatro alertas.

A sessão extraordinária que apreciou Parecer Prévio foi realizada na manhã desta quarta-feira (30/6) em formato telepresencial. Esta foi a 86ª vez que o TCU desempenhou a primeira das competências que lhe são atribuídas pela Constituição Federal: apreciar e emitir parecer prévio conclusivo sobre as contas do Presidente da República.

Em relação à análise sobre a execução dos orçamentos da União, o Tribunal concluiu que foram observados os princípios constitucionais e legais que regem a administração pública federal, exceto pelas ressalvas na execução de despesa sem suficiente dotação no Orçamento de Investimento pela empresa Caixa Econômica Federal (Caixa); não cumprimento, no exercício de 2020, da aplicação mínima de recursos destinados à irrigação no Centro-Oeste e insuficiência de informações relativas às prioridades e metas da administração pública federal no orçamento do exercício de 2020.

- As contas prestadas pelo Presidente da República consistem no Balanço Geral da União e no relatório do órgão central do sistema de controle interno do Poder Executivo sobre a execução dos orçamentos da União referidos no § 5º do art. 165 da Constituição Federal.

- A análise empreendida pelo Tribunal deve exprimir se as contas prestadas pelo Presidente da República representam adequadamente as posições financeira, orçamentária, contábil e patrimonial no encerramento do exercício, bem como sobre a observância dos princípios e normas constitucionais e legais que regem a administração pública federal.

- No presente exercício, em particular, por força da Emenda Constitucional 106/2020, realiza-se também a análise das medidas com impacto fiscal adotadas pela União visando ao combate à pandemia de Covid-19 e aos efeitos dela derivados.

Quanto ao Balanço Geral da União, o Tribunal concluiu que, exceto quanto às distorções e limitações apontadas no relatório que fundamentou o parecer prévio “as demonstrações contábeis consolidadas da União de 2020 representam adequadamente, em todos os aspectos relevantes, a posição patrimonial consolidada da União em 31/12/2020, e os resultados consolidados orçamentário, financeiro e patrimonial do exercício de 2020”.

O ministro da Economia, Paulo Guedes, o ministro-chefe da Casa Civil da Presidência da República, Luiz Eduardo Ramos, e o ministro da Controladoria-Geral da União, Wagner Rosário, entre outras autoridades, participaram virtualmente da sessão, conduzida pela presidente do TCU, ministra Ana Arraes.

Voto

“A crise sanitária ensejou o reconhecimento de calamidade pública nacional, resultando na suspensão temporária de diferentes regras fiscais e na adoção de medidas de enfrentamento que aumentaram significativamente a despesa e o endividamento”, destacou o relator Walton Alencar Rodrigues.

A Lei Complementar nº 173 de 2020 e a Emenda Constitucional nº 106 de 2020 estabeleceram regime extraordinário fiscal, financeiro e de contratações visando conferir maior celeridade à Administração Pública no enfrentamento da pandemia.

O ministro apresentou indicadores da conjuntura econômica, financeira e orçamentária, ressaltando que eles apresentaram forte deterioração em razão da pandemia, como a redução do PIB em 2020 (4,06% inferior em termos reais na comparação com o de 2019) e a retração de 5,5% no consumo das famílias. Por outro lado, apontou o superávit de US$ 50,9 bilhões da balança comercial brasileira, decorrente da queda das importações, segundo ele.

Ao final das considerações dos ministros do TCU a partir da apresentação do relator Walton Alencar Rodrigues, a presidente Ana Arraes disse que um dos objetivos do relatório apresentado pelo TCU é contribuir para a transparência das ações governamentais.

“Aspecto que ainda se mostrou inadequado no exercício de 2020 e carece de aprimoramento, a considerar a impossibilidade de se emitir opinião sobre o Balanço Geral da União quanto à confiabilidade e transparência das demonstrações contábeis, em vista das limitações ao exame de informações do Ministério da Economia e do Fundo de Regime Geral da Previdência Social”, disse Ana Arraes.

Ela destacou que o Brasil é um dos países mais afetados no mundo pela pandemia da Covid-19 e registrou pesar e solidariedade às famílias enlutadas pelos cerca de 515 mil brasileiros vitimados pela doença. “Este é um momento singular em nossa história que nos impõe o dever de intensificar esforços em todos os setores da sociedade para preservar vidas, pregando respeito às medidas de prevenção e impulsionando a vacinação em massa, a partir da atuação coordenada entre municípios, Estados e União”, defendeu a presidente.

Veja abaixo alguns pontos destacados na apreciação das contas.

Mínimo Constitucional em Manutenção e Desenvolvimento do Ensino

De acordo com o art. 212 da Constituição Federal, no âmbito da União, a aplicação do mínimo constitucional em manutenção e desenvolvimento do ensino (MDE) corresponderia a 18% da receita líquida de impostos.

No entanto, a partir da Emenda Constitucional 95/2016, que instituiu o Novo Regime Fiscal (NRF), com vigência de 20 anos (2017 a 2036), estabeleceu-se que a aplicação mínima em MDE passaria a equivaler ao valor do mínimo calculado para o exercício de 2017, apurado nos termos do art. 212, e corrigido pelo IPCA nos exercícios posteriores.

Verificou-se que a União cumpriu o limite mínimo constitucional referente ao financiamento público em MDE, considerando que o montante aplicado foi de R$ 69.259 milhões, com excedente de R$ 14.819 milhões (27%) em relação ao mínimo a ser aplicado no exercício de 2020 (R$ 54.440 milhões).

O relator informa que, “não obstante, no âmbito de fiscalização objeto do TC 045.764/2020-4, identificou-se, no exercício de 2020, o emprego não apenas de recursos previstos no art. 212 da Lei Maior, referente a impostos, mas também de outros recursos que possuem destinação específica”.

Em especial, foi verificada a destinação indevida de recursos vinculados ao conjunto de políticas sociais que integram a seguridade social (saúde, regime geral de previdência social e assistência social) para o financiamento de ações típicas de MDE. “Essa falha deve ser corrigida, para evitar distorções em futuras apurações do resultado da seguridade social, o que justifica a expedição de recomendação”, disse o relator.

Também foram verificadas despesas relacionadas ao pagamento de proventos de aposentadoria e pensões classificadas como manutenção e desenvolvimento do ensino, em desacordo com a vedação inserida no § 7º do art. 212 da Constituição Federal, com a redação conferida pela EC 108/2020.

Mínimo Constitucional em Ações e Serviços Públicos de Saúde

Segundo as informações apresentadas, a União empenhou, em 2020, aproximadamente R$ 161 bilhões em ações e serviços públicos de saúde elegíveis para o cômputo do piso exigido, sendo liquidados R$ 149,7 bilhões (93%). “Verifica-se que o ente federal cumpriu o mandamento constitucional, superando o valor mínimo em R$ 39,7 bilhões no exercício de 2020, montante 32% acima do mínimo constitucional (R$ 121,246 bilhões)”, disse o relator.

Do total empenhado, R$ 41,7 bilhões foram executados na Ação 21C0 (enfrentamento da emergência de saúde pública de importância internacional decorrente do Coronavírus) a título de reforço do orçamento do Ministério da Saúde para enfrentamento da pandemia.

O ministro ressaltou uma questão relevante, referente às possibilidades de avanço na transparência ativa, comparabilidade e rastreabilidade da aplicação dessas verbas de natureza federal, tal como passou a exigir o art. 163-A da Constituição Federal.

“As normas infralegais editadas pelo Ministério da Economia, porém, restringem o uso de importantes ferramentas tecnológicas - como a Plataforma +Brasil e o ComprasNet - ao acompanhamento das transferências voluntárias, deixando à margem de qualquer monitoramento e avaliação por instrumentos racionais os recursos de natureza federal repassados segundo critérios objetivos que os classificam como transferência obrigatória, ainda que constituam a maior parte dos repasses federais nas áreas de saúde, educação e assistência social”, comentou o relator.

Segundo ele, “a omissão do Poder Executivo em adotar as ferramentas tecnológicas disponíveis para monitorar a aplicação dos recursos federais, repassados a título de transferência obrigatória, enseja a expedição de recomendação para adoção de medidas visando a garantir a rastreabilidade, a comparabilidade e a publicidade dos dados decorrentes da efetiva aplicação dos recursos de natureza federal, com a necessária identificação do credor final, seja nas transferências voluntárias, seja nas obrigatórias, salvo naquelas em que não se mantém a natureza federal do recurso”.

Despesas Decorrentes de Emendas Parlamentares Individuais e de Bancada

Em seu voto, o relator destacou que a disciplina constitucional acerca das emendas parlamentares ao orçamento anual vem sofrendo relevantes alterações, notadamente no exercício de 2020.

A Emenda Constitucional 86/2015 incluiu disposições assentando que as emendas parlamentares individuais ao projeto de lei orçamentária anual seriam de execução obrigatória ou impositiva. Em 2019, diversas emendas constitucionais alteraram a disciplina da matéria, com produção de efeitos orçamentários e financeiros, a partir do exercício de 2020.

“Evidenciou-se que a execução orçamentária das emendas parlamentares, individuais e de bancada estadual, ficou abaixo dos limites estabelecidos pela Constituição Federal e pela LDO 2020, uma vez que foram empenhados 97,7% e 98,9% das respectivas dotações, quando considerados os impedimentos de ordem técnica”, relatou o ministro.

“A não execução total das emendas parlamentares, nos termos da Constituição Federal e da LDO 2020, deveria ser justificada, o que não ocorreu, nem no sistema informatizado (Siop), nem na Prestação de Contas do Presidente da República, repetindo a mesma situação encontrada em todos os anos anteriores, razão pela qual se acolhe a proposta de emissão de alerta”, disse.

Orçamento de Investimento

O inciso II do art. 167 da Constituição Federal veda a realização de despesas ou a assunção de obrigações diretas que excedam os créditos orçamentários ou adicionais. O art. 43 da Lei LDO 2020, por sua vez, estabelece regras específicas para a elaboração e a execução do orçamento de investimento (OI), com destaque para o detalhamento das fontes de financiamento do investimento das entidades abrangidas pelo OI.

Em 2020, a Caixa Econômica Federal apresentou programação, no nível de subtítulo, com realização superior à dotação aprovada, em desobediência ao inciso II do art. 167 da Constituição Federal. O valor executado foi de R$ 39,8 milhões na ação orçamentária 4103 - Manutenção e Adequação de Ativos de Informática, Informação e Teleprocessamento.

“Por se tratar de irregularidade já verificada nos exercícios financeiros de 2010 a 2014, faz-se necessário reiterar recomendação anterior no sentido de que o Ministério da Economia, órgão supervisor da Caixa, adote medidas para garantir que as estatais sob sua supervisão observem a vedação estabelecida no inciso II do art. 167 da Constituição Federal”, disse o relator.

Recursos destinados à irrigação nas regiões Centro-Oeste e Nordeste

O art. 42, incisos I e II, do ADCT, estabelece que, durante 40 anos, a União aplicará, dos recursos destinados à irrigação, 20% na região Centro Oeste e 50% na região Nordeste, preferencialmente no Semiárido. Os percentuais mínimos deixaram de ser respeitados na Lei Orçamentária aprovada pelo Congresso Nacional, pois apenas 19,5% do total foi alocado na Região Centro Oeste. Portanto, no exercício de 2020, não foi atingido o mínimo constitucional, informou o relator.

O Ministério do Desenvolvimento Regional sustentou não ter havido descumprimento do limiar constitucional. Segundo o ministério, com a suplementação dos créditos orçamentários autorizada, teria sido garantido o percentual mínimo de 20% destinado à irrigação na Região Centro Oeste no exercício 2020.

Ocorre, segundo o relator, que a suplementação adicional não foi convertida em empenhos de despesa no exercício de 2020, ou seja, não houve, de fato, contratação atinente à política pública com tais recursos. “Em se tratando de padrão de comportamento reiterado, no que diz respeito à regra do art. 42 do ADCT, deve ser recomendado ao MDR que aprimore seus mecanismos de gestão para efetivamente cumprir a Constituição Federal”, disse o relator.

Renúncias de receitas

Durante o exercício de 2020, foram instituídas 34 desonerações tributárias (por meio de 32 atos normativos), no montante estimado de R$ 36,3 bilhões, sendo que cinco dessas renúncias somente entrarão em vigor em 2021. Este valor é significativamente maior que o estimado para 2019, de R$ 182,86 milhões, concernente a nove atos legais.

Em seu voto, o relator informou que, após as diversas deliberações do TCU sobre o tema, não se detectou – nas oito normas legais que se submeteram às exigências constitucionais e legais para criação ou prorrogação de renúncias tributárias durante o exercício de 2020 – ocorrência de inobservância da Lei de Responsabilidade Fiscal (LRF) e da Lei de Diretrizes Orçamentárias (LDO) de 2020.

Mas, alertou para a necessidade de constante avaliação dos potenciais benefícios sociais e econômicos em face dos custos estimados desses benefícios, com vistas a definir se a renúncia deve ser renovada, alterada ou extinta.

“Para cada R$ 100 arrecadados pela receita federal, cerca de R$ 21,20 são potencialmente renunciados, diminuindo assim a capacidade financeira do Estado para investir em políticas públicas inseridas no orçamento da União”, afirmou o relator. “A distribuição per capita dos benefícios tributários indica baixo impacto na redução as disparidades regionais e sociais”, acrescentou.

Metas e Prioridades da Administração Pública

A Constituição Federal estabelece, em seu art. 165, § 2º, que a lei de diretrizes orçamentárias (LDO) deve dispor, dentre outras matérias, das metas e prioridades da administração pública federal para o exercício seguinte. A redação originária do projeto de LDO 2020 mencionava que as prioridades seriam estabelecidas na Lei do Plano Plurianual 2020-2023, Lei 13.971/2019.

“Ocorre que, na verdade, o PPA 2020-2023 não contém indicação expressa acerca de quais seriam os programas prioritários para cada exercício financeiro, não atendendo, portanto, à exigência constitucional”, disse o ministro.

O Congresso Nacional, para sanar essa falha, acrescentou anexo à LDO 2020 em que as metas e prioridades foram estabelecidas (Anexo VIII). Esse anexo, porém, foi integralmente vetado, sob a justificativa de que dispersaria os esforços do Governo.

“Impõe-se recomendar ao Poder Executivo que aperfeiçoe o processo de definição das prioridades e metas da administração pública federal, em conformidade com o disposto no § 2º do art. 165 da Constituição Federal”.

Emendas de Relator-Geral do Orçamento

Com o advento da Lei 13.957/2019, foi criada modalidade de emenda do relator-geral ao projeto de lei orçamentária anual, identificada como RP-9. Em 2020, a dotação das emendas RP-9 atingiu a cifra de R$ 21,9 bilhões, dos quais foram empenhados cerca de 98%.

Desse montante, 35% foram efetivamente utilizadas para custeio de outras despesas correntes e 63% para investimentos. A destinação de volume expressivo de emendas de relator-geral para honrar despesas correntes requer análise mais aprofundada dos seus reflexos sobre a dinâmica da execução orçamentária, apontou o relator.

“Segundo o art. 4º da LOA 2020, o Poder Executivo somente poderia cancelar dotações mediante solicitação ou concordância do autor da emenda, o que exige envio de projeto de lei. A inovação legislativa trouxe algumas perplexidades e dificuldades em sua operação”, disse o ministro.

“Diferentemente do que ocorre com as emendas individuais, que dispõem de procedimentos padronizados e centralizados no Sistema Integrado de Planejamento e Orçamento (Siop), com ampla transparência de todas as fases da alocação dos recursos, verificou-se não haver uniformização de procedimentos para a distribuição ou alocação de despesas suportadas com recursos advindos de emendas RP-9”, observou. A recomendação é pela adoção de mecanismos mais transparentes e racionais de alocação desses recursos.

Reflexos das Medidas de Enfrentamento à Pandemia de Covid-19

Nas verificações já realizadas, a equipe técnica do TCU identificou despesas custeadas com dotações destinadas ao enfrentamento da pandemia que, aparentemente, não possuem relação direta com os efeitos do surto de Covid-19, a exemplo da troca de elevadores e da modernização de sistemas de climatização em agências do Instituto Nacional do Seguro Social (INSS).

Ao longo de 2020, a União autorizou R$ 635,5 bilhões em dotações para o combate à pandemia de Covid-19 e seus efeitos econômicos e sociais, dos quais R$ 634,2 bilhões foram autorizados por meio de 42 medidas provisórias de abertura de créditos extraordinários, ao passo que o restante, R$ 1,3 bilhão, foi autorizado por meio de créditos suplementares e especiais.

O orçamento autorizado para combater a pandemia e seus efeitos econômicos e sociais foi destinado a quatro grandes eixos de atuação do governo. O eixo da “Assistência social e Auxílio aos mais vulneráveis” foi o mais beneficiado pelas medidas do governo, sendo destinados R$ 321,8 bilhões ao Programa de Auxílio Emergencial (PAE) e ao PAE Residual (Lei 13.982/2020), R$ 6,6 bilhões à Proteção Social e ampliação do Programa Bolsa Família e R$ 0,9 bilhão para a transferência de recursos para a conta de desenvolvimento energético.

O segundo eixo com maior volume de recursos alocados foi o da “Manutenção de empregos e ao financiamento ao setor privado”, cuja autorização orçamentária responde por 25% (ou R$ 158,7 bilhões) do total de despesas voltadas ao combate à pandemia e a seus efeitos.

No que concerne ao eixo do “Auxílio Financeiro a Estados/DF/Municípios”, a dotação total autorizada chegou a R$ 79,2 bilhões, dos quais R$ 16 bilhões autorizados pela Lei 14.041/2020, R$ 60,2 bilhões definidos pela LC 173/2020 e R$ 3 bilhões pela Lei 14.017/2020 (Lei Aldir Blanc).

Além desses valores, estados, Distrito Federal e municípios receberam quantias destinadas ao custeio de ações de saúde e de assistência social, sobretudo mediante transferências fundo a fundo. Assim, além dos R$ 79,2 bilhões derivados da LC 173/2020, Lei 14.017/2020 e Lei 14.041/2020, outros R$ 36,6 bilhões foram alocados para auxiliar os entes subnacionais no combate à pandemia, dos quais foram efetivamente transferidos R$ 35,2 bilhões em 2020, sendo R$ 9,4 bilhões aos estados e ao Distrito Federal e R$ 25,8 bilhões aos municípios.

As transferências aos entes subnacionais especificamente destinados ao combate da pandemia e de seus efeitos econômicos e sociais, em 2020, totalizaram R$ 113,5 bilhões. Do total das dotações autorizadas pela União, em 2020, visando ao combate à pandemia e aos efeitos dela decorrentes (R$ 635,5 bilhões), foram empenhados cerca de R$ 540,2 bilhões (85% do total) e pagos R$ 524 bilhões (97% do valor empenhado).

As ações de combate à epidemia de Covid-19 causaram impacto significativo sobre o resultado primário do Governo Central e na Dívida Pública Federal. Com o resultado de 2020, a Dívida Bruta do Governo Geral (DBGG) alcançou expressivos 88,8% do PIB. Antes da pandemia, as projeções indicavam DBGG de 77,9% em 2020 e de 78,3% em 2023, em relação ao PIB.

Ainda em relação à dívida pública, o TCU identificou potencial efeito negativo da pandemia sobre os juros pagos pelo Tesouro Nacional na emissão de títulos públicos. Esse efeito é ocasionado pelas incertezas e pela aversão dos investidores ao risco, fazendo com que o Tesouro Nacional tenha que elevar a taxa de juros para atrair investidores.

Balanço Geral da União

A Secretaria de Macro Avaliação Governamental (Semag) propõe em seu relatório, referente às Contas de Governo de 2020, a abstenção de opinião de auditoria sobre elementos das demonstrações contábeis do Ministério da Economia e do Fundo do Regime Geral da Previdência Social (FRGPS), “frente às limitações de caráter operacional enfrentadas pela equipe no transcurso dos trabalhos, em especial atrasos na entrega de informações e no fornecimento de acesso a sistemas da Receita Federal e impossibilidade de consulta aos dados e avaliação do rating da Procuradoria-Geral da Fazenda Nacional (PGFN)”.

O relator destacou, por outro lado, que houve nítidos esforços na busca de soluções para viabilizar a auditabilidade dos dados geridos pela Receita Federal por parte do Ministério da Economia, da Receita Federal, da Advocacia-Geral da União e da própria Presidência da República, que permitiram garantir que as Contas de 2020 tivessem menos restrições às informações tributárias do que as Contas de 2019.

Distorções relevantes identificadas no BGU

Entre as distorções identificadas no BGU, estão a superavaliação estimada em R$ 49,2 bilhões no passivo atuarial do Regime Próprio de Previdência Social (RPPS); a subavaliação de R$ 45,5 bilhões no passivo atuarial do Sistema de Proteção Social dos Militares das Forças Armadas (SPSMFA) e a subavaliação de R$ 7,2 bilhões no passivo atuarial relativo a pensões dos militares das Forças Armadas.

Segundo o relator, falhas e lacunas nas informações dos servidores públicos federais acabam impondo a necessidade de imputação de dados pela Sprev, reduzindo a confiabilidade da informação dos passivos atuariais.

“A ausência da unidade gestora, impacta também o TCU na medida em que grande esforço fiscalizatório é dispendido para identificar atos de pessoal sujeitos a registro irregulares por conta de interpretações divergentes nos órgãos sobre a acumulação de vantagens, progressões, planos econômicos, dentre outros temas”, disse o ministro.

Considero fundamental que seja exarada uma recomendação para que a Secretaria de Previdência Social do Ministério da Economia envie Plano de Ação para implementação da Unidade Gestora Única, à Secex Previdência, em até 90 dias, informando as etapas, o cronograma e as ações a serem realizadas para mitigar as limitações identificadas no decurso da elaboração do plano”,“ ressaltou o relator.

Leia a íntegra do parecer prévio.

Acesse o Relatório, Voto e Acórdão do processo.

Confira, ainda, as Declarações de Voto dos ministros:

Sobre as contas - Estabelecida pela Constituição, a análise das contas do presidente da República é uma das principais atribuições do TCU. O parecer prévio da Corte de Contas é avaliado pela Comissão Mista de Planos, Orçamentos Públicos e Fiscalização (CMO). Com base na análise do TCU e da CMO, deputados e senadores vão julgar as contas do governo relativas ao ano de 2020.SITE DO TCU

.jfif)

0 comentários:

Observação: somente um membro deste blog pode postar um comentário.